芯东西3月24日报道,昨日下午,合肥新汇成微电子股份有限公司于科创板过会(以下简称“汇成股份”)。

汇成股份成立于2015年12月,是中国最早具备金凸块制造能力,并最早实现12英寸晶圆金凸块量产的显示驱动芯片先进封装企业。这一技术能够缩小芯片模组体积,具有密度大、散热好、高可靠性的特点。

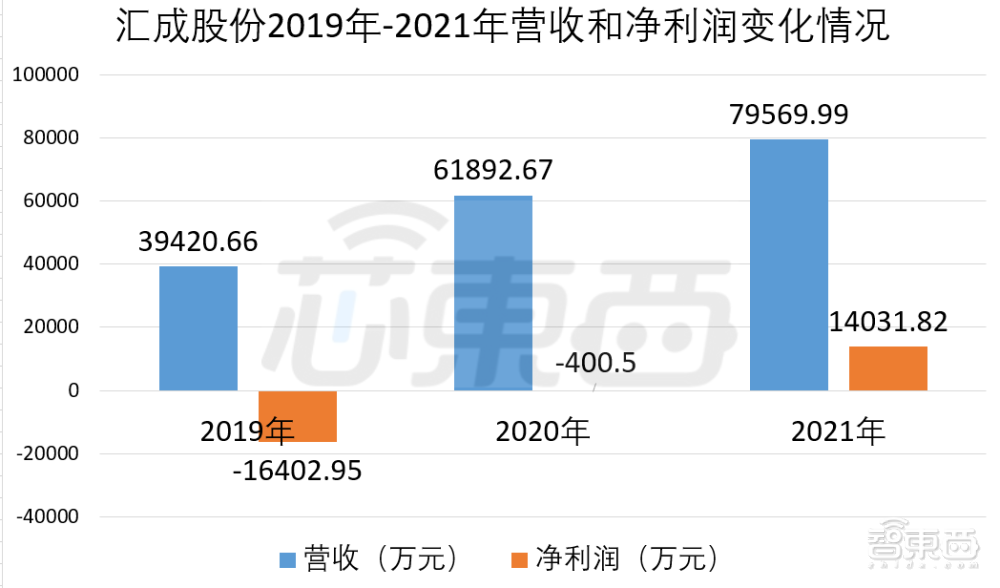

据市场咨询机构Frost & Sullivan的数据,在显示驱动芯片封装出货量上,汇成股份是2020年的中国第一、全球第三。报告期内,汇成股份营收持续增长,2019年-2021年营收分别为3.94亿元、6.19亿元和7.96亿元。

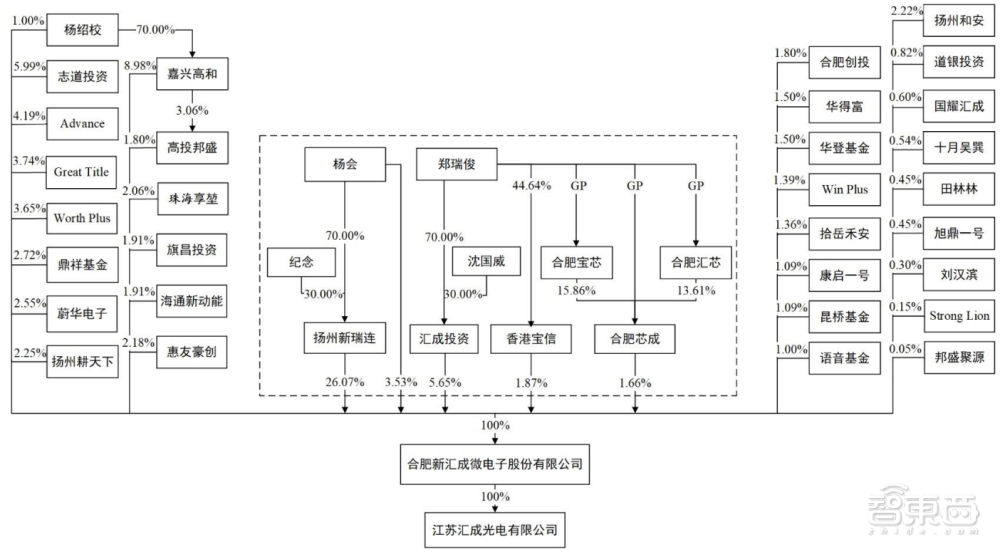

汇成股份的控制股权的人为扬州新瑞连投资合伙企业,汇成股份实际控制人为郑瑞俊。

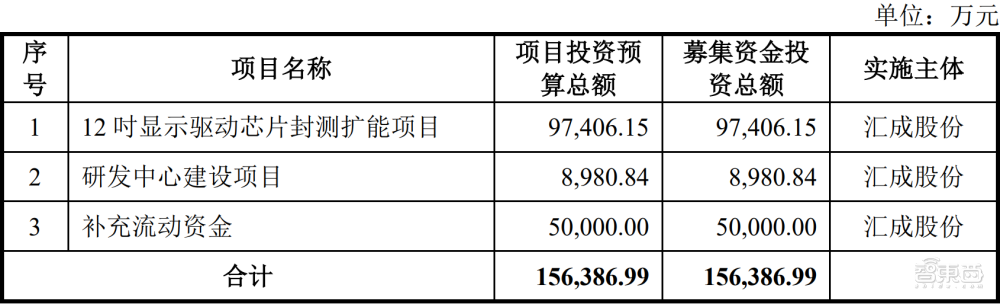

本次IPO,汇成股份计划募资15.64亿元,将分别用于“12吋显示驱动芯片封测扩能项目”、“研发中心建设项目”、“补充流动资金”三个项目。

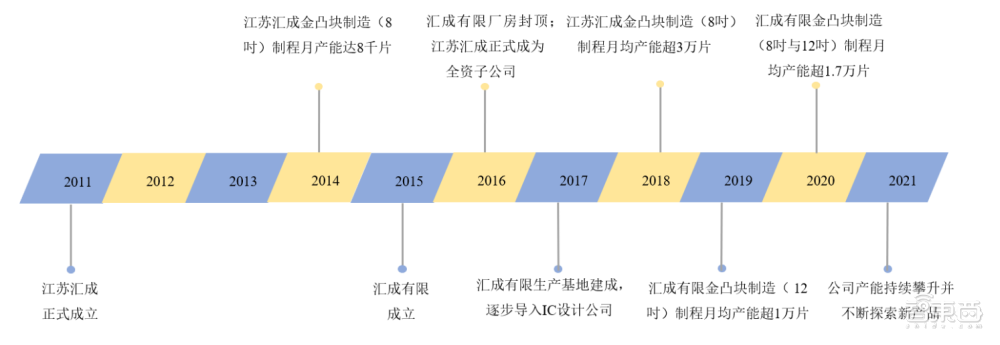

汇成股份的历史还要从江苏汇成说起。2011年江苏汇成设立,其原始股东分别为汇旌投资和汇成投资。

据财经网报道,当时童剑峰等投资人和曾在中国台湾显示驱动芯片封测厂颀邦科技任职的技术人才共同创办了江苏汇成,以抢占逐渐向大陆转移的显示面板以及显示驱动芯片市场。

2014年,江苏汇成8英寸金凸块月产能达8千片。然而由于研发技术和厂房投资较大,江苏汇成始终处于亏损状态。爱企查信息数据显示,2014年7月,童剑峰退出,郑瑞俊变为江苏汇成负责人(同时也成为了江苏汇成的法定代表人、首席代表和合伙事务执行人等职务)。

2015年12月,汇成有限在合肥设立,成立时其注册资本为100万元,股东包括扬州新瑞连、嘉兴高和、扬州嘉慧、高投邦盛、金海科贷等五家公司。一年后,汇成有限厂房封顶,江苏汇成正式成为汇成有限全资子公司。

2016年-2018年,汇成有限的合肥封测基地开始建设,并逐步投产。由于封测厂固定资产投资规模较大,实际控制人郑瑞俊以个人名义向中国台湾商人黄明端、童富、 张兆文等人借款,继续周转运营。

2018年到2021年,汇成股份股东合肥创投、嘉兴高和分别基于国有资产监督管理要求和回收投资考虑,将股份受让给实际控制人郑瑞俊,期间郑瑞俊累计向汇成股份提供借款超5亿元。截至2021年12月31日,郑瑞俊累计向黄明端、童富、张兆文等人借款3.08亿元。

可以说,当前汇成股份的实控人郑瑞俊承担了公司运营的一大部分财务压力和风险。

2019年-2021年,汇成股份各期营收分别为3.94亿元、6.19亿元和7.96亿元,复合增长率达42.07%。

招股书称,一方面因为中国大陆显示面板的发展较快,中国大陆显示面板市场规模从2016年的43.60百万平方米增长至2020年的91.10百万平方米,年复合增长率20.23%;另一方面,汇成股份的合肥12英寸封测基地建成投产,吸引了联咏科技、天钰科技、奇景光电等下游头部客户。

此外,汇成股份的合肥封测基地位于合肥产业集聚群,能够缩短晶圆从制造厂到封装测试厂的交付周期、降低生产运输成本,提高封装测试环节生产效率。

随着营收增长,汇成股份在2021年也实现了扭亏为盈。2019年-2021年,其净利润分别为-1.64亿元、-400万元和1.4亿元。

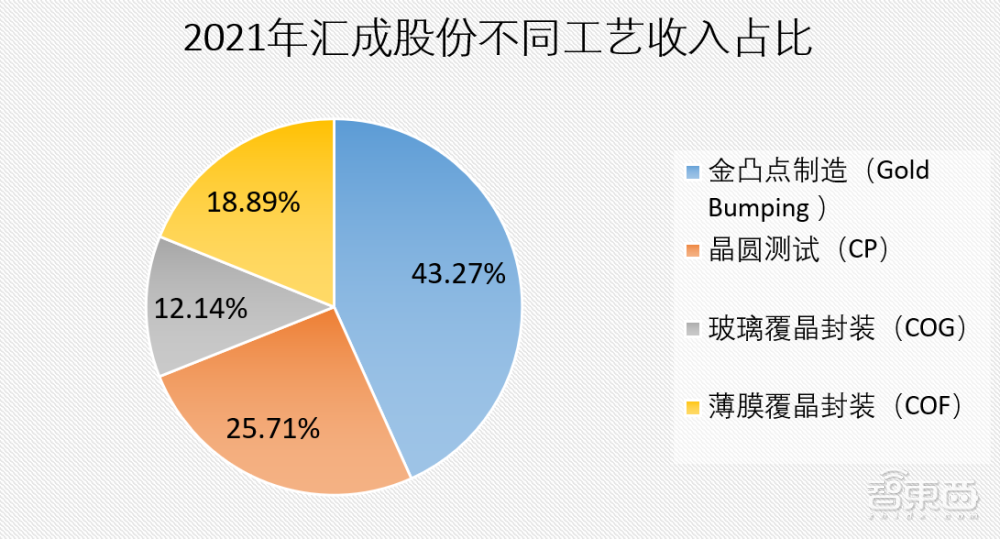

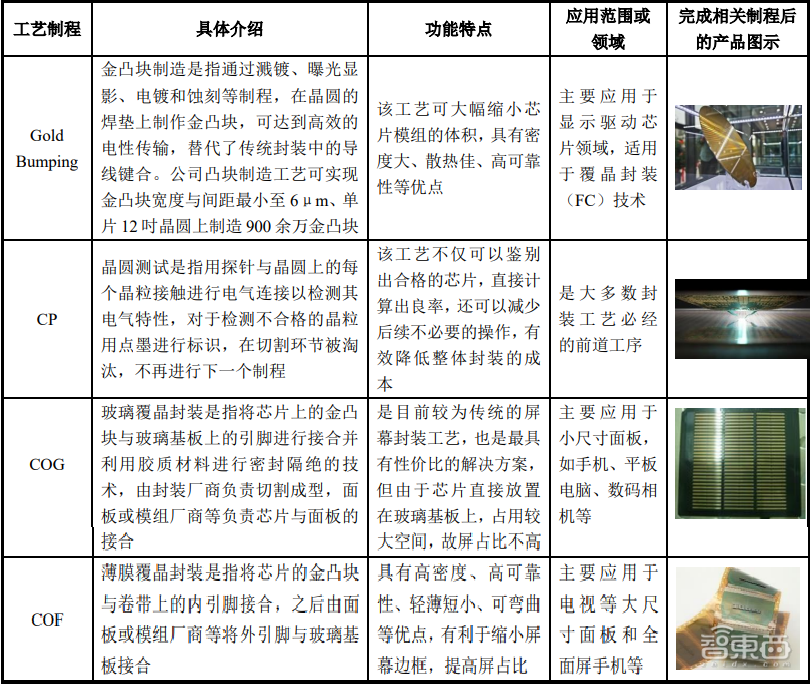

具体到主营业务,汇成股份的主营收入均来自显示驱动芯片,若按工艺制程划分,可分为金凸块制造、晶圆测试、玻璃覆晶封装与薄膜覆晶封装。

报告期内,金凸块制造为汇成股份主要的收入来源,2021年该业务收入占总营收的43.27%。

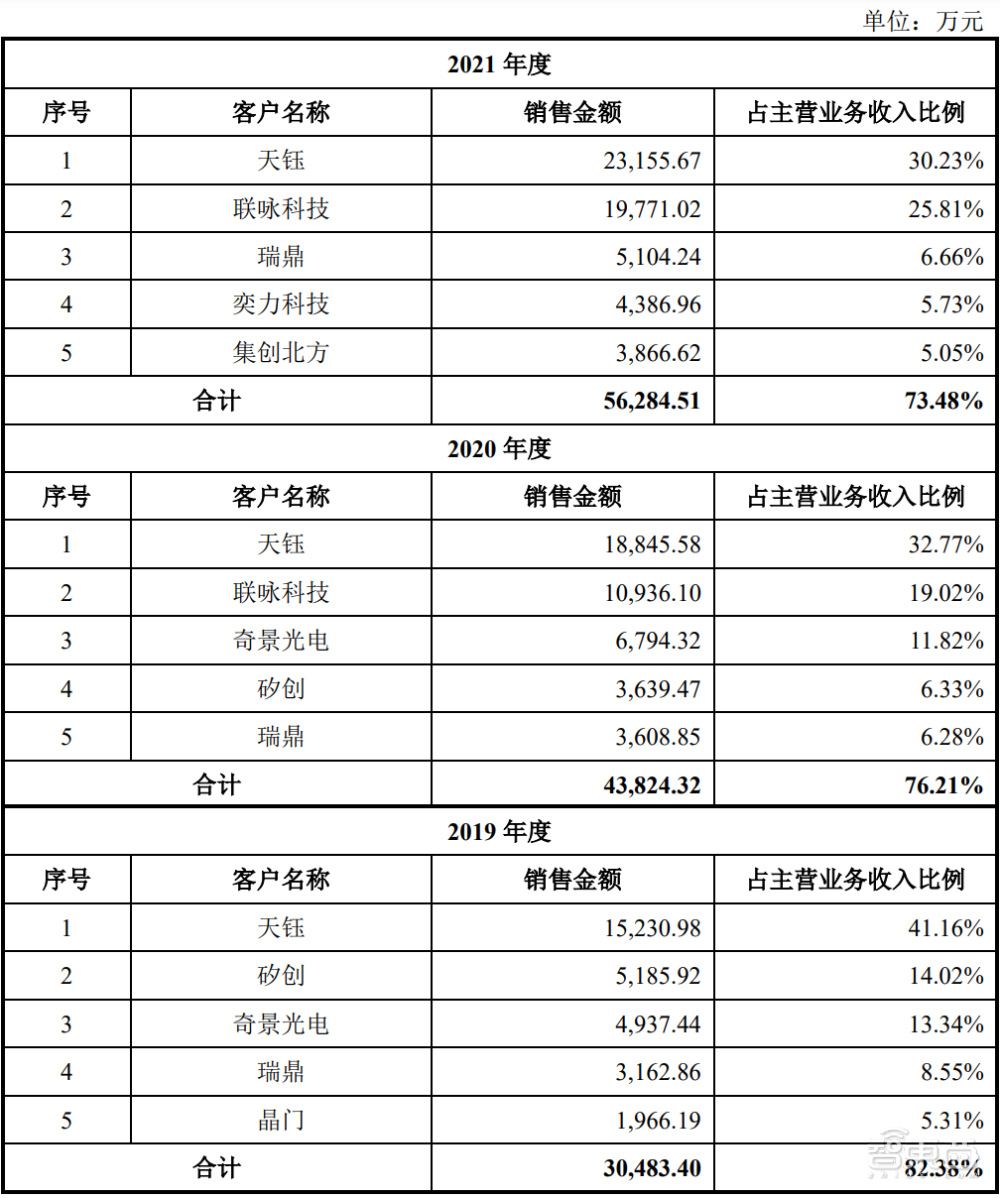

作为专注显示驱动芯片的封测厂商,汇成股份的主要客户为显示驱动芯片设计企业。报告期内,汇成股份的主要客户有联咏科技、天钰科技、矽创、瑞鼎等厂商。

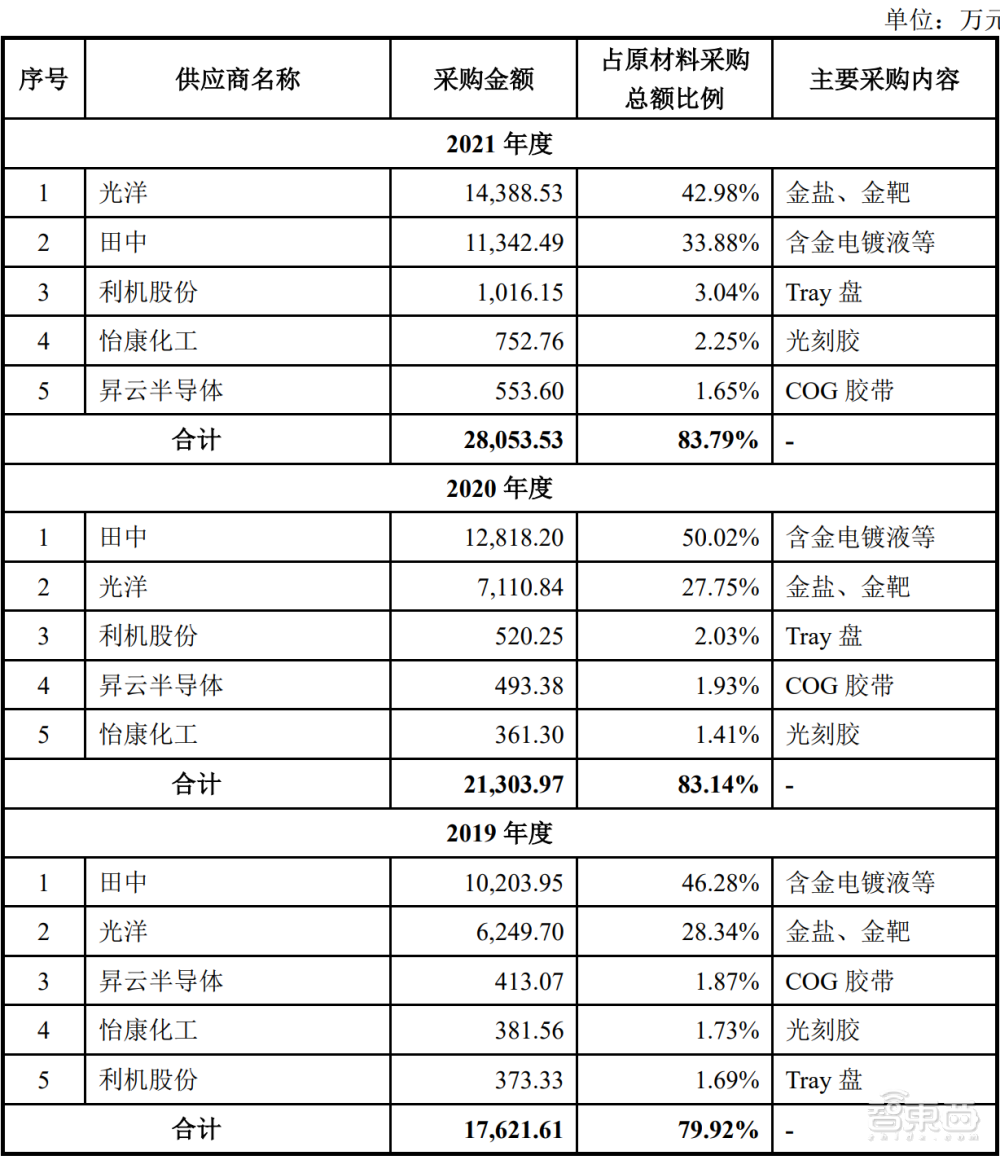

采购方面,汇成股份主要采购项目包括含金电镀液、金盐、金靶、Tray盘、光刻胶和COG胶带等原材料。报告期内,汇成股份主要供应商有日本田中贵金属集团、中国台湾光洋科技等。

从行业总的来看,汇成股份是中国境内最早具备金凸块制造能力、最早导入12吋晶圆金凸块产线并实现量产的显示驱动芯片封测企业,具备8吋及12吋晶圆全制程封装测试能力。

根据市场咨询公司Frost & Sullivan统计,2020年全球显示驱动芯片出货量约165.40亿颗,中国大陆显示驱动芯片出货量约52.70亿颗。由于汇成股份在2020年显示驱动芯片封测出货量为8.28亿颗,测算后其全球市场占有率约为5.01%,在中国大陆市场的份额为15.71%。

2020年,汇成股份显示驱动芯片封装出货量在全球显示驱动芯片封测行业排名第三、在中国境内排名第一。

在封装技术上,汇成股份的金凸块制造工艺,可以在长约30mm、宽约1mm的芯片上生成4000余金凸块,在12吋晶圆上生成900万余金凸块,并实现金凸块宽度与间距最小至6μm。

除了金凸块制造工艺,汇成股份还拥有基于倒装芯片封装技术的玻璃覆晶封装(COG)和薄膜覆晶封装(COF)工艺,在I/O密度、芯片尺寸、运算速度、可靠性和经济性上均有一定优势。

在封测行业中,汇成股份的竞争对手包括日月光、Amkor(安靠)、长电科技、通富微电、华天科技等跨细致划分领域的行业龙头,以及专注于显示驱动芯片封测的颀邦科技、南茂科技与颀中科技等。

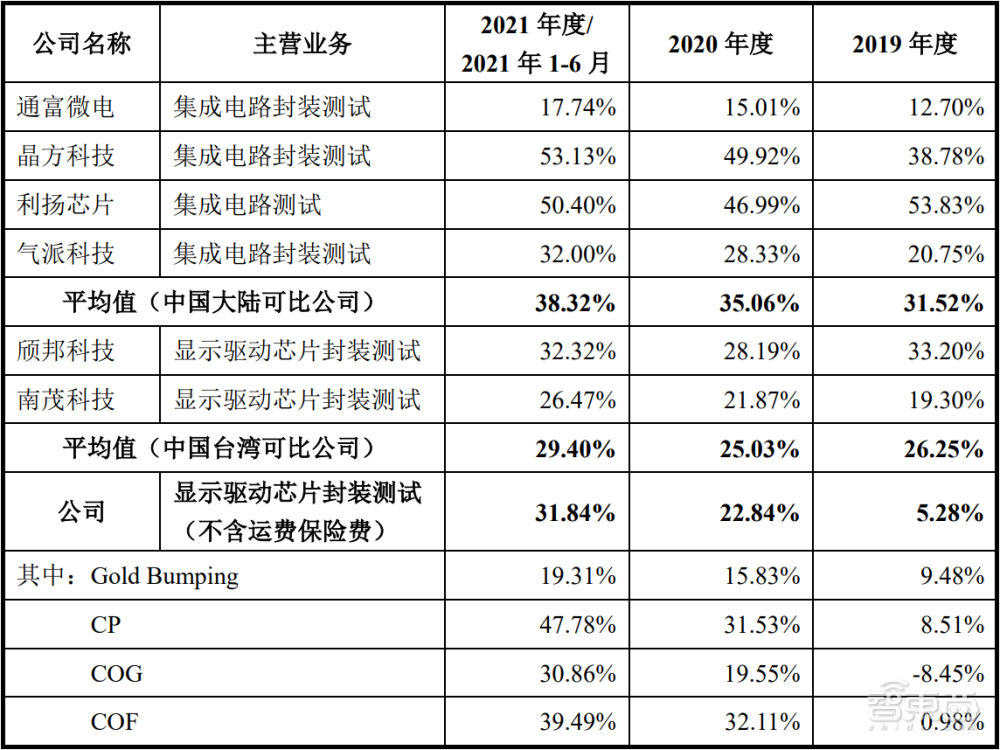

和通富微电、晶方科技等A股上市公司相比,汇成股份毛利率低于平均值。招股书称,这主要是因为可比公司与汇成股份主营业务不完全一致,并非专注显示驱动芯片封测。相较中国台湾的颀邦科技、南茂科技,汇成股份毛利率已高于两家公司平均值。

截至上会稿签署,汇成股份拥有278项专利和2项软件著作权,其中发明专利18项、实用新型专利260项。具体来说,汇成股份2019年-2021年研发费用分别为4542.64万元、4715.21万元和6060.30万元,占当期营业收入的比例达11.52%、7.62%和7.62%。

截至2021年12月31日,汇成股份拥有研发人员172名,占公司总人数比例为15.85%,其核心技术人员共有4人,分别为副总经理兼研发中心主任林文浩、副总经理兼生产制造部总监和研发中心副主任的钟玉玄、生产制造部总监兼研发中心总监许原诚、生产制造部总监兼研发中心总监陈汉宗。有必要注意一下的是,这四人都来自中国台湾,在颀邦科技、联电等公司有着丰富的工作经验。

林文浩为本科学历,曾在华辰科技、和舰科技、颀中科技、昆山龙腾光电、苏州顺惠有色金属制品、丽智电子等公司任职;2016年9月林文浩加入汇成有限,任生产制造部总监、研发中心主任,2021年3月至今为汇成股份副总经理、研发中心主任。

许原诚硕士毕业,2000年5月至2002年5月,曾任远东纺织化纤股份有限公司品保科长;之后在米辑科技、飞信半导体、颀邦科技、联立半导体等公司工作;许原诚2016年6月加入汇成有限,如今为汇成股份生产制造部总监、研发中心总监。

钟玉玄为专科学历,曾在京元电子、华阳电子、颀邦科技等公司任生产部经理、协理和生产部资深处长等职;2017年3月,钟玉玄加入江苏汇成任生产制造部总监,2021年3月至今为汇成股份副总经理、生产制造部总监、研发中心副主任。

陈宗汉为本科学历,曾在联华电子、颀邦科技、群雅电子、立卫科技、东莞矽德半导体等公司工作;2019年12月,陈宗汉加入汇成有限任生产制造部总监、研发中心总监;2021年3月至今,任汇成股份生产制造部总监、研发中心总监职务。

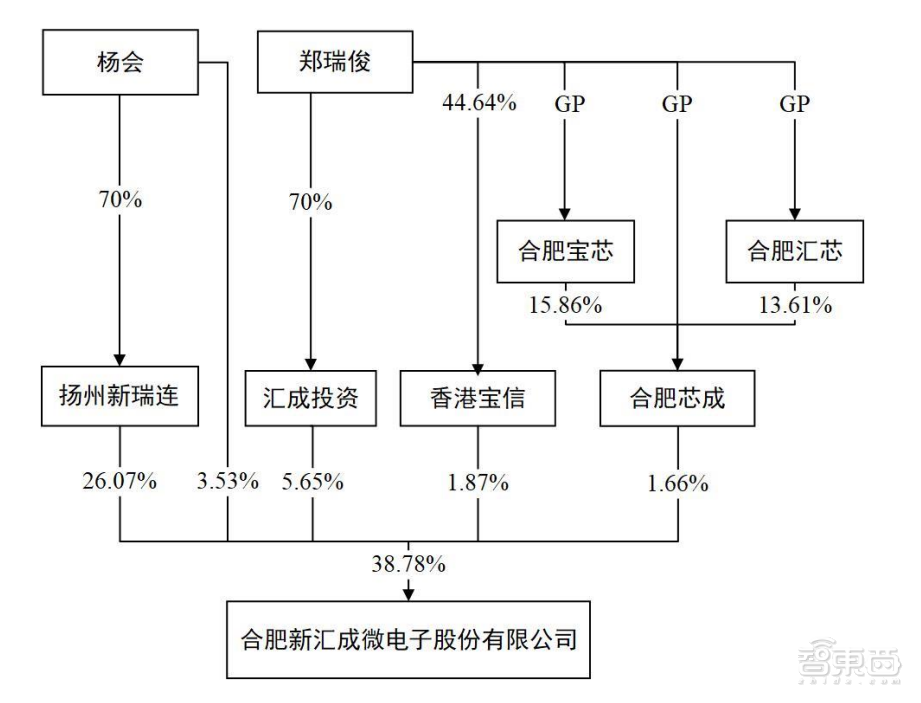

截至本招股说明书签署,扬州新瑞连持有汇成股份17410.36万股股份,占股本总额的26.07%,为控股股东。

郑瑞俊、杨会夫妇则是汇成股份的实际控制人。其中杨辉控制有扬州新瑞连70%的股份,直接间接控制了29.6%的汇成股份股权;郑瑞俊则通过汇成投资、香港宝信、合肥宝芯、合肥芯城、合肥汇芯控制了8.38%的股权。

郑瑞俊、杨会夫妇合计控制38.78%的股份表决权,且郑瑞俊担任发行人董事长、总经理,对汇成股份重大决策及经营管理具有决定性影响,夫妇两人为共同实际控制人。

除扬州新瑞连和嘉兴高和外,拥有5%以上股权的汇成股份股东还有志道投资和汇成投资,分别占据了5.99%和5.65%的股份。

近日,先进封装反复刷屏,苹果、英伟达等国际巨头都亮出了新的产品。无论是作为先进封测厂商,还是中国显示驱动芯片这一薄弱环节的重要组成,汇成股份的过会都对国产半导体行业有着积极意义。如果汇成股份上市成功,不仅可缓解实控人郑瑞俊的借款压力,还能够扩大公司现金流,加强其技术储备和产能,扩大经营规模。

需注意的是,相对来说,汇成股份的研发投入占比比较小,实控人所背债务较高,存在所持公司股份被债权人要求冻结、处置的可能,经营上有着一定的风险。

下一篇: 江苏某会员单位化纤类存货转让

联系电话

13826200057 宋小姐电子邮箱

jinousuliao@163.comCopyright © 2020-2020 火狐官网主页_火狐体育官方平台_火狐体育官网登录入口 版权所有 粤ICP备2020122305号 网站地图